More about the book

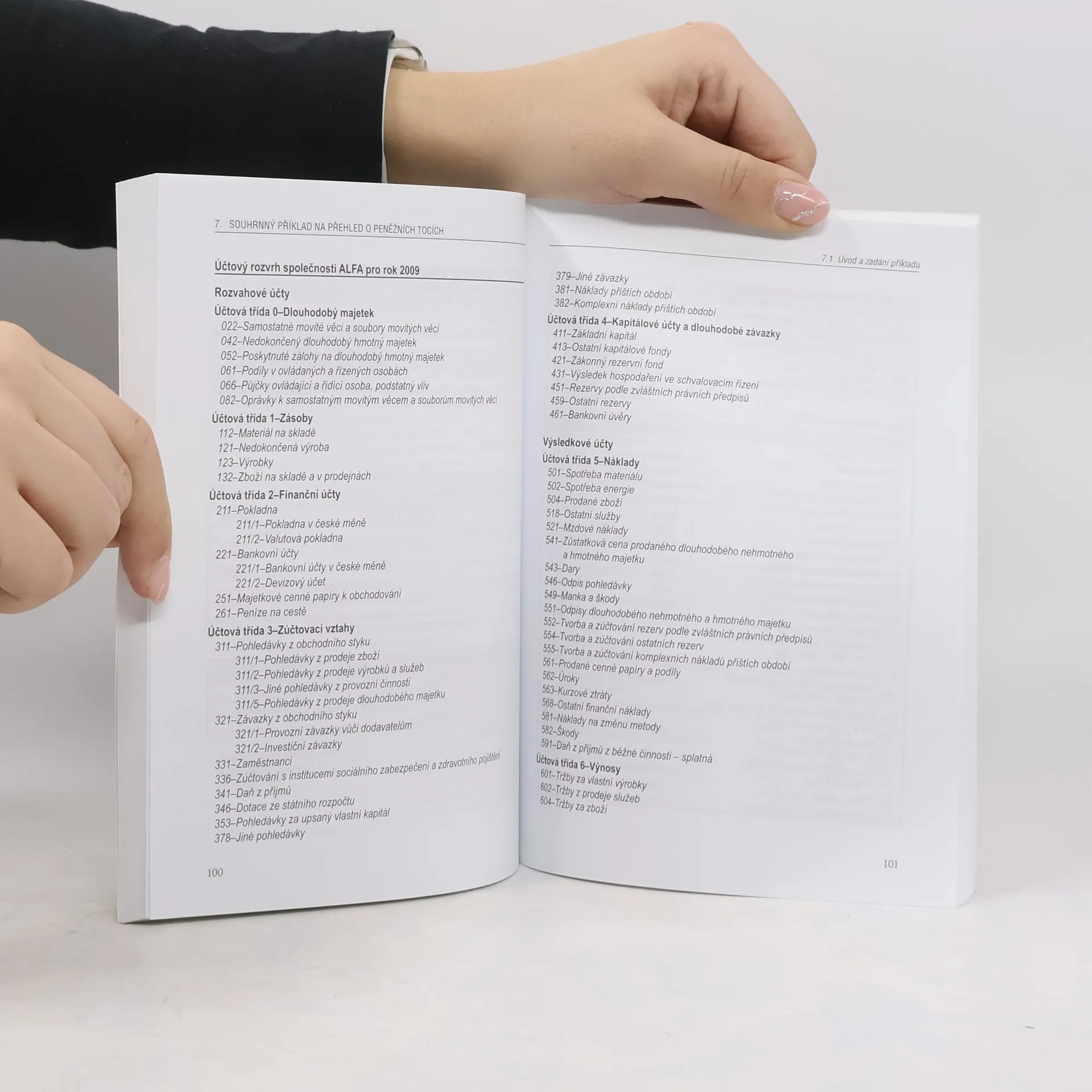

Samostatnou součástí účetní závěrky povinně auditovaných společností může být také přehled o peněžních tocích (cash-flow). Kniha Cash - flow v účetní závěrce 2009 nabízí teoretický výklad k problematice cash - flow a jejich vazbu na podvojné účetnictví a poskytuje i praktický návod na sestavení přehledu a jeho interpretaci. Součástí publikace Cash - flow v účetní závěrce 2009 je příklad a praktické využití přehledu pro řízení a hodnocení firem. Součástí knihy Cash flow v účetní závěrce jsou příklady a poměrové ukazatele peněžních toků. Publikace je určena zejména účetním specialistům, včetně auditorů a finančních analytiků. Znění platné i pro rok 2014 Kniha je platná i pro rok 2014, případné legislativní změny budou řešeny formou aktualizace.

Book purchase

Cash flow v účetní závěrce, Petr Ryneš

- Language

- Released

- 2008

- product-detail.submit-box.info.binding

- (Paperback)

Payment methods

No one has rated yet.