Parameters

More about the book

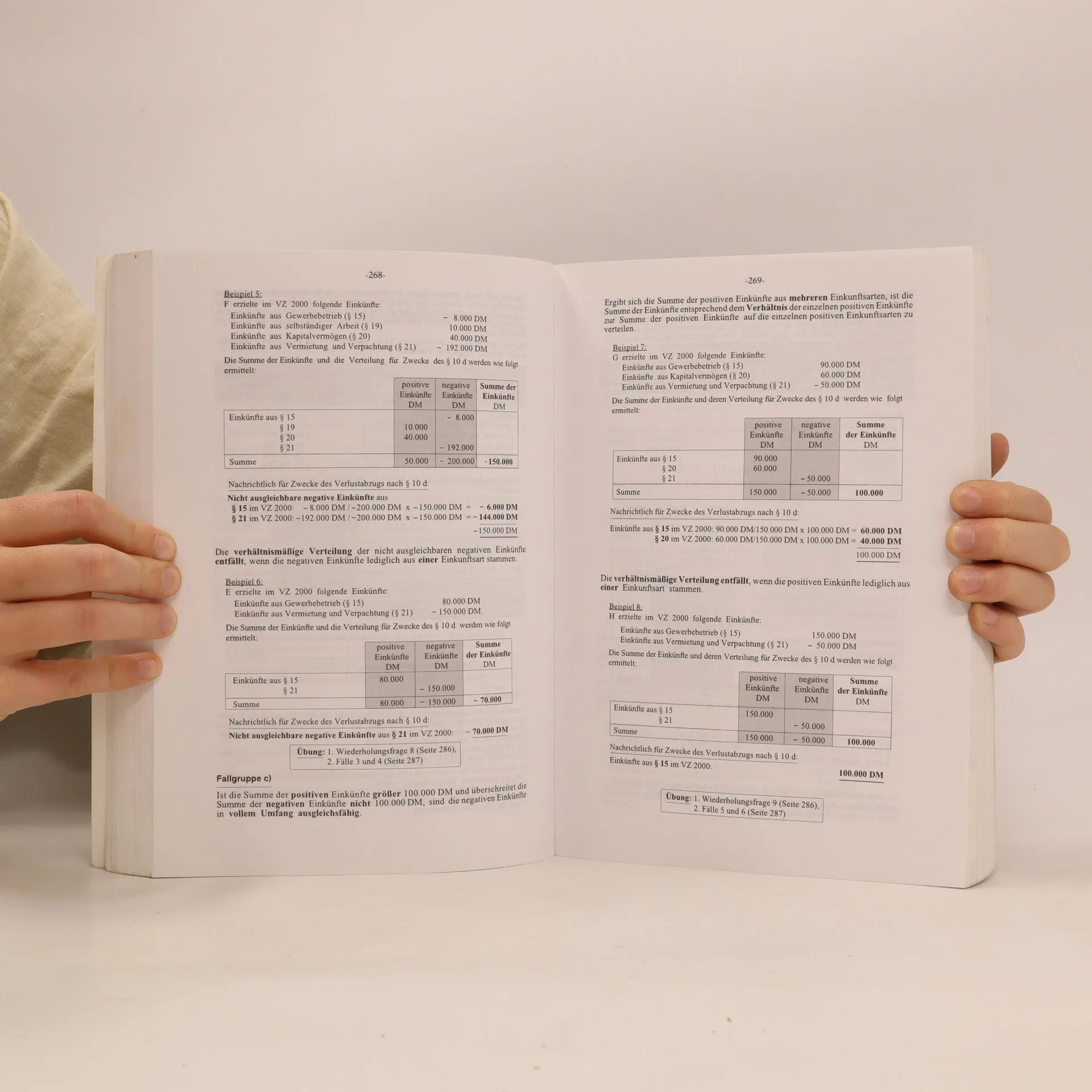

Die Steuerlehre 2 erscheint seit über 20 Jahren im Februar eines jeden Kalenderjahres. Die 21., überarbeitete Auflage der Steuerlehre 2 basiert auf dem Rechtsstand Ende 2000. Alle Rechtsänderungen für den Veranlagungszeitraum 2000 sind damit berücksichtigt worden. Das für 2000 geltende Einkommensteuer-, Körperschaftsteuer- und Gewerbesteuerrecht wird in diesem Band geschlossen dargestellt. Dabei wird insbesondere die Verlustverrechnung (Verlustausgleich, Verlustabzug) verständlich dargestellt und erläutert. Die Eigenheimzulage und die Investitionszulage werden in eigenständigen Kapiteln erläutert. Die erläuternden Beispiele, die Wiederholungsfragen und die zu lösenden Fälle beziehen sich auf 2000. Darüber hinaus wird bereits auf Änderungen hingewiesen, die sich ab 2001 ergeben. In dieser Auflage sind insbesondere berücksichtigt: das Steuersenkungsgesetz, das Amtliche Einkommensteuer-Handbuch 2000, die Einkommensteuer-Richtlinien 1999, die Lohnsteuer-Richtlinien 2000 und 2001, die Neufassung der Einkommensteuer-Durchführungsverordnung, das Gesetz zur Einführung einer Entfernungspauschale

Book purchase

Steuerlehre 2. Veranlung 2000, Manfred Bornhofen

- Language

- Released

- 2001

- product-detail.submit-box.info.binding

- (Paperback)

Payment methods

No one has rated yet.